Nadchádzajúce obdobie zmien prinesie slovenským bankám kombináciu regulačných, technologických a ekonomických výziev, ktoré si vyžiadajú prispôsobenie ich stratégií a investícií. Pokračujúci trend digitalizácie a automatizácie, dôraz na udržateľnosť a ESG, výzvy v oblasti kybernetickej bezpečnosti a podvodov, ako aj nové formy platobných systémov či nový spôsob práce v bankách – na tieto všetky oblasti sa banky zamerajú, aby držali krok s dynamickými zmenami trhu a očakávaniami klientov.

V budúcom roku budú banky okrem spomínaných výziev čeliť aj ďalším, ktoré budú mať negatívny vplyv na ich hospodárenie. „Zavádzanie novej dane z finančných transakcií, spúšťanie okamžitých platieb, diskutovaný projekt QR platieb, ako aj významná európska banková regulácia budú v súbehu s existujúcim bankovým odvodom a zvyšujúcou sa daňou z príjmov znamenať, že rok 2025 bude pre bankový sektor mimoriadne technicky, ale najmä finančne náročný. Verím však, že z týchto ťažkých rokov vyjdú banky silnejšie a s alternatívnymi biznis modelmi, ktoré im umožnia rozvíjať sa a budú aj naďalej považované za výkladnú skriňu slovenskej ekonomiky,“ približuje Marcel Klimek, výkonný riaditeľ Slovenskej bankovej asociácie (SBA). SBA zároveň prináša 6 kľúčových tém, ktoré budú formovať bankový sektor na Slovensku v roku 2025:

1. Využitie generatívnej umelej inteligencie

Od uvedenia prvého praktického modelu generatívnej umelej inteligencie uplynulo len pár rokov a odborníci sa zhodujú, že bude patriť medzi kľúčové faktory ovplyvňujúce podnikanie. Slovenské banky už dnes venujú umelej inteligencii veľkú pozornosť.

Podľa nedávneho prieskumu SBA najvýznamnejšie banky na Slovensku implementujú nástroje umelej inteligencie, najmä generatívne a jazykové modely či strojové učenie. Najväčší prínos umelej inteligencie spočíva v detekcii podvodov a automatizácii procesov, ako je zadávanie údajov a spracovanie transakcií. Analýza transakčných údajov v reálnom čase umožňuje bankám v mnohých prípadoch identifikovať neštandardné správanie a zamedziť podvodným aktivitám. Hlavnou výzvou pri zavádzaní umelej inteligencie je ochrana údajov a presnosť výstupov, čo banky starostlivo posudzujú.

V budúcnosti sa najmä generatívna umelá inteligencia v bankovníctve bude podieľať na zlepšovaní interných procesov a personalizácii produktov a služieb pre klientov.

2. ESG reporting sa stane súčasťou života bánk a firiem

ESG reporting bude od roku 2025 zákonnou povinnosťou na základe novely Zákona o účtovníctve, ktorá zabezpečuje transpozíciu smernice EÚ o vykazovaní informácií o udržateľnosti podnikov (CSRD). „Cieľom ESG reportingu je poskytnúť investorom komplexný obraz o vplyve firmy či banky na životné prostredie a spoločnosť. Transparentné poskytovanie ESG údajov zlepšuje reputáciu firmy či banky tým, že demonštruje jej záväzok k etickým postupom, udržateľnosti a sociálnej zodpovednosti,“ vysvetľuje Ján Maxim, manažér pre ESG a udržateľnosť SBA. Banky a mnohé firmy sú v procese prípravy prvých povinných ESG reportov za fiškálny rok 2024 podľa CSRD.

Dodržiavanie predpisov znamená integráciu ESG do obchodnej stratégie spoločnosti (banky), riadenia rizík a operácií, nielen splnenie si povinnosti vykazovania. Spoločnosti a banky musia v reportingu pokryť celý svoj hodnotový reťazec – vrátane dodávateľov a následných vplyvov. CSRD je príležitosťou na zvýšenie transparentnosti, prilákanie investorov zameraných na ESG a budovanie dlhodobej hodnoty prostredníctvom udržateľných postupov.

3. Prijímanie a odosielanie okamžitých platieb vo všetkých bankách eurozóny

Aj keď niektorí klienti v Európe využívajú okamžité platby v eurách už takmer 7 rokov, skutočná revolúcia nastane v budúcom roku. Od 9. januára 2025 sú všetky banky v eurozóne povinné podporovať prijímanie okamžitých platieb v eurách. Do 9. októbra 2025 sa táto povinnosť rozšíri o odosielanie okamžitých platieb v eurách a o overenie príjemcu platby – tzv. Verification of Payee. V súčasnosti SEPA Instantnú schému v Európe podporuje 2627 poskytovateľov platobných služieb, čo predstavuje 73 % všetkých európskych poskytovateľov. Podľa údajov EPC sa dnes každé piate euro v platobnom styku v EÚ prevádza prostredníctvom okamžitých platieb.

Okamžité platby prinesú v Európe množstvo výhod, ktoré zlepšia nielen efektivitu a pohodlie finančných transakcií, ale podporia aj vznik a rozvoj nových tzv. „nadstavbových služieb“. Môže ísť o nové druhy mobilných, peer-to-peer platieb, alebo rozvoj nových e-commerce riešení, prípadne platieb uskutočnených bezhotovostne z účtu na účet v predajniach, napríklad aj prostredníctvom QR kódu.

4. Nový spôsob práce v bankách na Slovensku

Postupujúca digitalizácia v bankovom sektore prináša aj zmeny v oblasti zamestnanosti. Kým pred desaťročím boli v bankovníctve bežne vyhľadávané pozície ako pracovník na pobočke alebo pokladník, dnes nie je výnimkou, ak banky popri tradičných finančných pozíciách hľadajú aj „špecialistu na manažment dát“, „manažéra pre stratégiu a udržateľnosť“, „analytika konverzácii chatbota“ alebo „inovátora“.

Umelá inteligencia má v najbližších rokoch pravdepodobne najväčší potenciál ovplyvniť väčšinu bankových pozícií. Jedným z dôsledkov jej zavedenia bude aj zvýšenie produktivity zamestnancov. Preto bude nevyhnutné, aby zamestnanci disponovali novými digitálnymi zručnosťami a znalosťami aj v tejto oblasti a zároveň zamestnávatelia budú klásť veľký dôraz na ich vzdelávanie a doškoľovanie.

„Trendom v bankách sa stane aj tzv. agilný spôsob práce v tíme, vďaka čomu dokážu finančné inštitúcie reagovať na rýchlo sa meniace potreby zákazníkov, technologické trendy a regulačné požiadavky. Zvyčajne ide o malé tímy odborníkov z rôznych oblastí, ich prínosom je rýchlejšia adaptácia, efektívnejšia komunikácia, lepšia zákaznícka orientácia a vyššia motivácia vďaka väčšej autonómii zamestnancov,“ ozrejmuje Mária Brezovská, právnička a manažérka pre oblasť ľudských zdrojov SBA.

5. Bezpečnosť a podvody

V bankovom sektore je naďalej rastúci trend útokov zameraných na klientov. Čím sú banky odolnejšie, tým viac sa podvodníci sústreďujú na manipuláciu klientov. Najvýraznejší rast zaznamenávajú investičné podvody, pri ktorých podvodníci presvedčia klienta k vykonaniu podvodnej transakcie. V prevencii podvodov ostáva aj naďalej kľúčová gramotnosť a obozretnosť klientov. Podporou by však mala byť aj legislatíva, ktorá v prípade podvodu nezbavuje klienta zodpovednosti v plnej miere za svoje konanie. Predpokladáme, že na realizáciu podvodov sa čoraz viac bude zneužívať umelá inteligencia a útoky sa budú viac automatizovať.

Podvody s digitálnou identitou môžu byť ďalším významným rizikom, najmä v súvislosti s príchodom európskej digitálnej peňaženky. Preto je mimoriadne dôležité, aby sa pri implementácii regulatórnych požiadaviek súvisiacich s jej zavedením myslelo aj na zvyšovanie povedomia klientov o týchto rizikách.

Jedným zo spôsobov využitia umelej inteligencie je vytváranie deepfake videí, s ktorými sa už dnes stretávame pri investičných podvodoch. Využívanie deepfake technológií v reálnom čase, umožní personalizované útoky počas živých videohovorov. To predstavuje novú úroveň kybernetických hrozieb, na ktoré bude potrebné klientov upozorňovať.

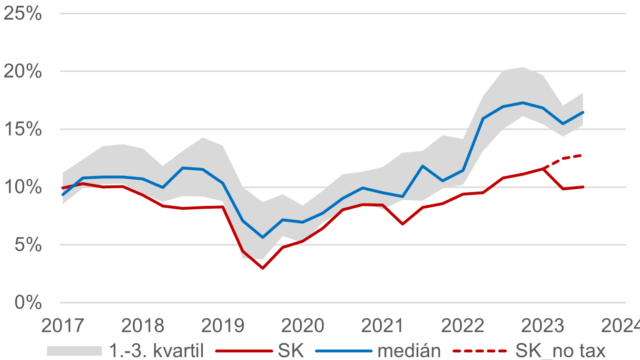

6. Vysoké dane, nízka ziskovosť

Napriek postupnému poklesu sadzieb bankového odvodu slovenské banky aj v roku 2025 budú zaťažené jednou z najvyšších daní v Európe. V tomto roku očakávame, že finančné domy na osobitnom odvode odvedú štátu približne 404 mil. EUR a v budúcom roku približne 340 mil. EUR.

Práve vysoký osobitný odvod má najväčší negatívny vplyv na ziskovosť slovenských bánk. Rentabilita vlastného kapitálu sa dnes u slovenských bánk pohybuje výrazne pod strednou hodnotou (mediánom) ziskovosti bankových sektorov ostatných krajín EÚ. Po odpočítaní vplyvu bankovej dane by sa ziskovosť slovenských bánk priblížila smerom k mediánu EÚ.

„Ak však porovnávame ziskovosť v rámci strednej a východnej Európy, banky na Slovensku zaostávajú za ostatnými krajinami výraznejšie aj po odpočítaní vplyvu bankovej dane. Takýto vývoj môže mať v budúcnosti negatívny vplyv napríklad aj na výšku investícií v rámci bankových skupín, čo sa môže v strednodobom horizonte prejaviť aj v spomalení vývoja oproti okolitým krajinám,“ zhodnotil Marcel Laznia, analytik SBA.

Ziskovosť (ROE) bankových sektorov v krajinách strednej a východnej Európy

Pokračujúca elektronizácia a digitalizácia

Prvé elektronické bankovníctvo bolo na Slovensku spustené presne pred 26 rokmi, prvú mobilnú bankovú aplikáciu banky predstavili pred 9 rokmi, prvé platby mobilom v obchodoch pred viac ako 6 rokmi. Výrazné zmeny za posledné obdobie ovplyvnili fungovanie mnohých firiem, ako aj bánk pôsobiacich na Slovensku. Priniesli so sebou rôzne technologické inovácie, vzostup digitalizácie, väčší dôraz na klientov a udržateľnosť, no banky súčasne čelili rôznym ekonomickým výkyvom, novým rizikám, nárastu konkurencie či zásahov vlád a regulátorov.

Banky na Slovensku patria medzi najdynamickejšie subjekty z hľadiska elektronizácie a digitalizácie svojich služieb. Aj napriek aktuálnej neľahkej situácii je predpoklad, že banky budú opäť silnejšie a budú môcť byť aj naďalej hnacím motorom slovenskej ekonomiky.

Súbory cookie

Na zabezpečenie plnohodnotnej funkčnosti našich webových stránok niekedy vo vašom zariadení ukladáme malé dátové súbory, tzv. cookie. Tie používame na personalizáciu obsahu, na poskytovanie funkcií sociálnych médií a k analýze návštevnosti našich webových stránok.

Informácie o tom ako naše webové stránky používate, zdieľame so svojimi partnermi. Partneri tieto údaje môžu

skombinovať s ďalšími informáciami, ktoré ste im poskytli, alebo ktoré získali v dôsledku toho, že už

využívate ich služby.

Viac informácií o súboroch cookie

Môžeme používať cookies?