Opätovné zdanenie bánk vo forme osobitného odvodu výrazne obmedzí priestor na úverovanie, teda podporu a rast slovenského hospodárstva v čase energetickej nedostatočnosti, vysokej inflácie a geopolitickej nestability. Negatívny vplyv opatrenia na schopnosť bankového sektora pôsobiť stabilizujúco na celú ekonomiku, čo je tak zásadné najmä v zložitých obdobiach, bude výrazne vyšší a ďalekosiahlejší ako jeho pozitívne vplyvy v podobe vyššieho príjmu do štátneho rozpočtu. Slovenská banková asociácia preto zásadne nesúhlasí so začlenením bánk do novely zákona o osobitnom odvode. Nesúhlasí tiež so spôsobom prijímania návrhu, pri ktorom absentovala odborná diskusia s dotknutými subjektami a dôsledné zváženie dopadov na spoločnosť a ekonomiku. Slovenská banková asociácia vyzýva poslancov Národnej rady SR na neschválenie zákona o osobitnom odvode, nakoľko len stabilný a ziskový bankový sektor dokáže podporiť rast a finančnú stabilitu slovenskej ekonomiky poskytovaním dostatočného objemu úverov podnikateľskému sektoru, štátu a domácnostiam, obzvlášť v tomto náročnom období.

Bankový sektor si plne uvedomuje náročnosť situácie, ktorej Slovensko aj iné krajiny čelia v dôsledku nepriaznivého ekonomického vývoja. Zástupcovia Slovenskej bankovej asociácie sú však na základe svojich doterajších skúseností presvedčení o tom, že pozitívny vplyv zavedenia osobitného odvodu na štátne príjmy bude len krátkodobý a neporovnateľný voči negatívnym dôsledkom na rozvoj našej ekonomiky, ktoré jeho znovuzavedenie bude mať. Slovenská banková asociácia má preto principiálne výhrady voči súčasnej novele zákona, ktorou sa mení a dopĺňa zákon č. 235/2012 Z. z. o osobitnom odvode z podnikania v regulovaných odvetviach v znení neskorších predpisov, vrátane spôsobu jej prijímania bez pripomienkového konania, bez diskusie s dotknutými subjektami a chýbajúcej odbornej diskusie, bez akýchkoľvek analýz či dopadových štúdií.

Osobitný odvod vytvára nespravodlivé podmienky na podnikanie medzi sektormi. Aj Európska centrálna banka (ECB) vo všeobecnosti varuje pred negatívnymi dopadmi bankových odvodov na sektor a ekonomiku, pričom nedávno zverejnila negatívny komentár k návrhom na zavedenie špeciálneho zdanenia v Španielsku. Vo svojom stanovisku okrem iného uvádza, že zavedenie odvodov ohrozuje zdravie sektora a potenciálne vedie k vyšším nákladom na úvery pre firmy a domácnosti. Banky sú v súčasnosti tzv. katalyzátorom zmien súvisiacich s financovaním prechodu firiem na zelenú ekonomiku, a s dofinancovaním projektov z Plánu obnovy. Preto je nevyhnutné, aby banky neboli ohrozené osobitným odvodom.

Stabilný bankový sektor pomohol mierniť dopady pandémie

Zavedenie osobitného odvodu tiež obmedzí tvorbu vlastného kapitálu bánk. Ten je nevyhnutný pre úverovanie a hospodársky rast ekonomiky Slovenska, keďže banky financujú takmer 2/3 slovenskej ekonomiky. Len za posledné dva roky bankový sektor poskytol takmer 20 miliárd eur na úvery pre firmy a verejný sektor, vyše 20 miliárd eur nových úverov na bývanie a 4 miliardy eur na spotrebné úvery. Okrem toho bankový sektor pomáha financovať štátny dlh prostredníctvom nákupu štátnych dlhopisov. Banky na Slovensku vlastnia štátne cenné papiere v celkovej hodnote 9 miliárd eur, čo predstavuje šestinu vydaného objemu.

Banky tiež patria k najvýznamnejším prispievateľom do verejného rozpočtu, pričom od roku 2010 odviedli na dani z príjmu 2 miliardy eur a prostredníctvom bankového odvodu ďalšiu 1,3 miliardu eur. Nad rámec toho, od roku 2012 odviedli do Fondu ochrany vkladov 167 miliónov eur a do európskeho rezolučného fondu 194 miliónov eur. V neposlednom rade pomohli tlmiť negatívne dopady pandémie koronavírusu na domácnosti a podniky, a tým aj celú ekonomiku, a to veľmi rýchlym spustením odkladu splátok pre firmy aj jednotlivcov, ako aj zavedením záručných schém pre firmy.

Banky si riadne plnia svoje záväzky z memoranda

Bankový sektor je kľúčovým pre finančnú stabilitu slovenskej ekonomiky, riadne si plní a prekračuje záväzky vyplývajúce z Memoranda o porozumení, uzatvoreného medzi Ministerstvom financií SR a Slovenskou bankovou asociáciou v roku 2020. V ňom sa členovia SBA zaviazali, že budú každý rok posilňovať vlastné zdroje nevyplatením dividend, navýšiť úverovanie firiem ako aj obyvateľstva a k financovaniu štátu a subjektov s majetkovou účasťou štátu. Za obdobie od 30.6.2020 do 31.12.2021 banky nevyplatením dividend zvýšili vlastné zdroje o 829 miliónov eur, čím prekročili svoj záväzok z memoranda trojnásobne. Navýšili úverovanie obyvateľstvu a firmám o takmer 6 miliárd eur, čím prekročili svoj záväzok z memoranda trojnásobne a navýšili financovanie vybraných subjektov štátu a nákup štátnych dlhopisov o takmer 1,8 miliardy eur, čím prekročili svoj záväzok z memoranda o 76 %.

Na základe údajov Národnej banky Slovenska je čistý zisk celého sektora za prvých 9 mesiacov tohto roka 572 miliónov eur. Nakoľko zisk zostal na rovnakej úrovni ako v roku 2021, a to aj napriek nárastu základných úrokových sadzieb a rastu inflácie, argumentácia zvýšenými ziskami bánk nie je korektná.

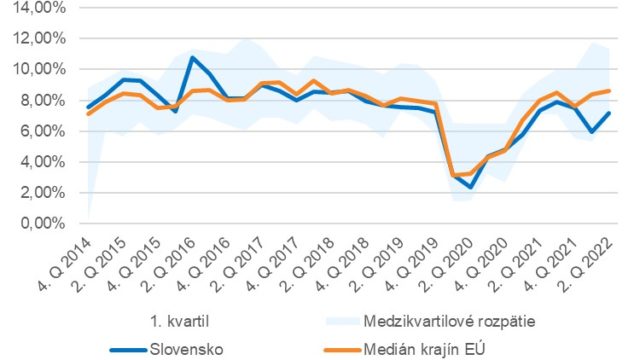

Výnosnosť kapitálu (ROE) slovenského bankového sektora je na nízkej úrovni a je pod nákladmi kapitálu, ktoré akcioví investori štandardne požadujú za svoje investície. Zaostáva za priemerom regiónu a nevytvára dostatočný priestor na rast vlastného kapitálu. Pri nízkej výnosnosti kapitálu môžu akcionári bánk uprednostniť iné krajiny pred Slovenskom, čím by sa znížila konkurencia na trhu,

z ktorej profitujú samotní klienti.

Graf 1: ROE na Slovensku zaostáva za mediánom EÚ

Zdroj: NBS

Aby boli banky stabilné a podporujúce rast ekonomiky, je potrebná ich ziskovosť na úrovni 8 až 10 % (štúdia ECB z roku 2018 z čias záporných úrokových sadzieb na finančnom trhu).

Viac kapitálu znamená aj viac úverov pre firmy, domácnosti a väčší priestor pre nákup štátnych dlhopisov. V priemere banky potrebujú na miliardu eur úverov asi 75 až 80 miliónov eur najkvalitnejšieho kmeňového kapitálu (t.j. CET 1 kapitálu tvoreného najmä zo zisku a z vkladov akcionárov) v závislosti od typu a rizikovosti úveru. Ak kmeňový kapitál bude o 5 rokov napríklad o 500 miliónov eur nižší, znamená to zníženie úverovania slovenskej ekonomiky o 6,5 miliardy eur.

Súbory cookie

Na zabezpečenie plnohodnotnej funkčnosti našich webových stránok niekedy vo vašom zariadení ukladáme malé dátové súbory, tzv. cookie. Tie používame na personalizáciu obsahu, na poskytovanie funkcií sociálnych médií a k analýze návštevnosti našich webových stránok.

Informácie o tom ako naše webové stránky používate, zdieľame so svojimi partnermi. Partneri tieto údaje môžu

skombinovať s ďalšími informáciami, ktoré ste im poskytli, alebo ktoré získali v dôsledku toho, že už

využívate ich služby.

Viac informácií o súboroch cookie

Môžeme používať cookies?